つみたてNISAって、何買えばいいの?

というお悩みをお持ちの方もいらっしゃると思います。

結論ははっきりしていますので、

今回はつみたてNISAで買うべき商品についてご説明します。

本記事は

- つみたてNISAをやろうと思っているけど、商品が多すぎて困っている

- 商品選びの際のポイントを知りたい

という疑問をお持ちの方向けに、菅生の実体験を交えてお話しします。

この記事の1文まとめ

・つみたてNISAならインデックスファンドがおすすめ!

以前、つみたてNISAについて書いた記事がありましたが、

- これからつみたてNISAを始めようと思っていて、参考になった

- 既に始めているけど、始める前に読みたかった

- 周りの人間に導入用の教材としておすすめできる

など、意外と多くの方から嬉しいお声を頂きました。

そんな中で、つみたてNISAをやろうと思っているけど、

商品が多すぎて、どれを買えばいいのかわからない、というお声も頂きました。

今回の記事では、そんな方に向け、

極力、専門用語は使わずにわかりやすい表現を心掛けたうえで、

商品選びの参考となるような記事を書きたいと思います。

なお、この記事を書いている菅生は、金融業界に9年勤め、本職は財務経理です。

そのため証券×税務の分野には知見がありますので、ご安心いただければ幸いです。

積み立てをするならインデックスファンドがもっとも手堅い!

つみたてNISAやるなら、インデックスファンドが一番おすすめ!

ちょこちょこインデックスファンドという言葉が出てきましたね。

インデックスファンドとは、カンタンに言うと、

株式市場と連動した動きをするように運用されるファンド(投資信託)のことです。

もっとカンタンに言うと、

株価が上がれば、インデックスファンドも上がる、

株価が下がれば、インデックスファンドも下がる、

といったイメージです。

代表的な市場の例として、前回の記事に少し出てきましたが、以下のようなものがあります。

- 日経平均:日本を代表する225銘柄の上場株式の平均株価

- TOPIX:東証一部に上場された約2,000の株式銘柄を対象にした平均株価

- S&P500:アメリカを代表する500の平均株価

- ダウ:アメリカで上場している企業の中から優良な30社の平均株価

例えば日経平均のインデックスファンドは、

日経平均株価が上下するのと連動して評価額が上下します。

え?ということは株価が下がったらインデックスファンドも評価額下がるってこと?

それのどこが手堅いの?と思われるかもしれません。

手堅いとする根拠、それは株式市場は成長を続けるもの、といえるからです。

資本主義社会の拡大再生産のもとで、

- 資本家が企業に投資する

- 企業が成長し、利益を生む

- 資本家に利益が還元され、資本家はそれをもとに再投資する

- 企業はさらに成長し、さらに資本家に還元される

この繰り返しにより、株式市場は成長してきました。これは、歴史が証明しています。

例えば、S&P500は長期的に見ると右肩上がりに成長しています。

1990年末のS&P500の指数は330.22ドルでしたが、

2020年末のS&P500の指数は3,756.07ドル。約11倍ですね。

このように、株式市場というのは成長し続けるもの、という性質があるため、

必然的にインデックスファンドも成長し続ける、ということになるのです。

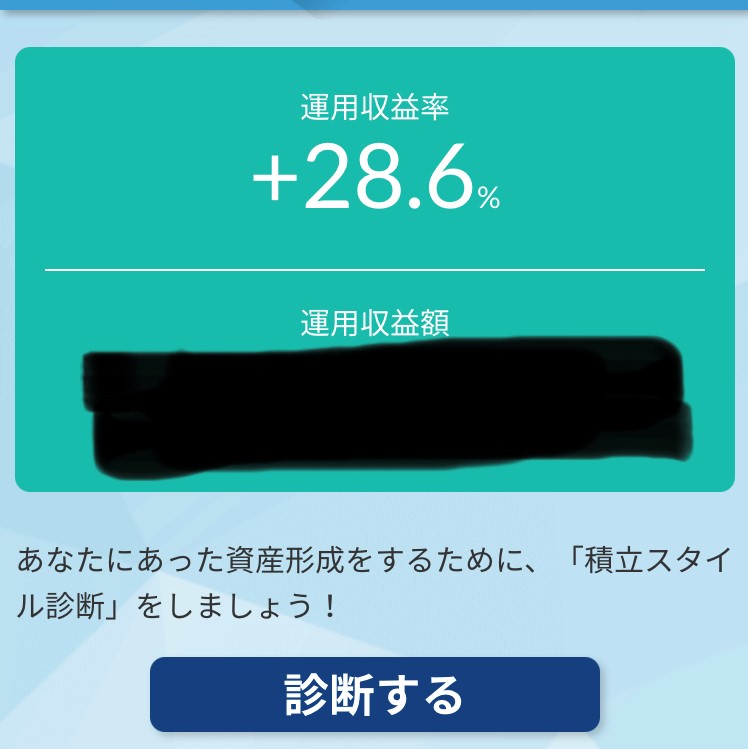

え、成長し続けるなら、

以前の記事にあった菅生の28%超もこのまま続くのでは・・・!?

そうなったら嬉しいですが、残念ながらそうはいきません。

なぜなら、株式市場は成長し続けるといいましたが、

数年に一度、かならず暴落の時期があります。

例えば、アメリカの株式市場でいうと、

- 2000年~2002年:ITバブル崩壊

- 2007年~2009年:リーマンショック

- 2020年:コロナショック

この時、アメリカ株式市場は30%以上の暴落を見せました。

もし、ITバブルの直前にアメリカのインデックスファンドを100万円分買っていたとすると、

バブル崩壊後、70万円以下まで評価額が下がったことになります。

これは悲しいですよね。これ以上損しないために、売りたくなるかもしれません。

でも、ぐっとこらえましょう。

なぜなら、既に述べた通り、株式市場は成長し続けるからです。

一時的に下がって元本割れしてしまったとしても、

保有し続けることで、また挽回するのがインデックスファンドです。

上がって下がってを繰り返して、最終的に、利回り7%、

運がいいと直近のS&P500のように12%とか行くかもしれません。

私の保有銘柄が28%のまま伸び続けるわけがない、というのはこういった理由です。

かならずどこかで暴落します。しないでほしいですけどね。

ちなみに、5年とかのスパンで見ると、

不景気が長引くことで5年の平均が成長率マイナスという可能性は十分考えられます。

しかし、つみたてNISAは20年です。

20年スパンで見たら、積立を始めたころよりも株式市場が下がっている、

なんていうことはほぼ考えられません。と

いうか、そんなことが起こってしまったら、おそらく経済崩壊しています。

また、インデックスファンドを買うこと自体が手堅い方法でもありますが、

つみたてNISAとは、名前の通り毎月定額で積み立てるものになります。

この、毎月積み立てで購入する手法をドルコスト平均法といいます。

今回は、ドルコスト平均法の詳細について省きますが、

この手法は、限りなくリスクを低減できる投資方法として有名です。

インデックスファンド×ドルコスト平均法の投資によって、

かなり手堅い運用を実現することが可能になります。

ドルコスト平均法については、また後日、別の記事で取り上げたいと思います。

アクティブファンドを買うのは、サルにダーツをさせるようなもの

ちなみに、投資信託にはアクティブファンドというものもあります。

株式市場に連動するインデックスファンドに対して、

アクティブファンドはプロの機関投資家が運用するファンド(投資信託)です。

プロが運用するんだから、凄そうに聞こえますよね?ですが、それは誤りです。

インデックスファンドとアクティブファンドを比較したとき、

長期的にはインデックスファンドの方が成長率が高い、これも歴史が証明しています。

アクティブファンドは、

2~3年のスパンであればインデックスファンドよりも高成長を見せることはあります。

しかし、どんなに優れた機関投資家でも、

20年ほどの長期で、インデックスに勝ち続けることはそうそう見られません。

私の愛読書で、投資家のバイブルともいえる、

バートン・マルキールの名著「ウォール街のランダム・ウォーカー」の中に、

下のような記載がありました。

「ウォール街のプロが選んだ銘柄のポートフォリオと、サルがダーツを投げて選んだ銘柄で組んだポートフォリオと成果はほとんど変わらない」

つまり、プロの機関投資家に運用を任せるのは、サルにダーツを投げさせているのと変わらない、ということです。

また、アクティブファンドのデメリットとして、

機関投資家に運用を任せる分、コストが高くつく、というものがあります。

具体的に言うと、インデックスファンドの運用に関しては、

株式市場に連動した指数を目指すため、ある程度機械的な運用になるのに対し、

アクティブファンドは機関投資家が何らかの目標をもって運用するため、

運用には人的リソースが多く割かれるため、コスト高となります。

さきほど記載した通り、長期投資になればなるほど、コストは重く影響してきますので、

やはりアクティブファンドは長期には向かないということになります。

まとめ

- 積立投資をするなら、コストを強く意識する

- 積み立てるならインデックスファンドがおすすめ

- 20年スパンで考えれば、最終的には勝つことを歴史が証明している

なお、インデックスファンドにも、いろいろ種類があります。

私のおすすめは、アメリカのインデックスファンドです。

例えば、

- e MAXIS slim 米国株式(S&P500)

- ニッセイ外国株式インデックスファンド

このあたりですね。

基本的にはアメリカのインデックスが一番いいと思っています。

将来的に、GoogleやAmazonなどを要するアメリカが結局一番強いと思っているのと、

もしアメリカの株価が右肩下がりになるようなことがあれば、そもそも世界終わりだろ、

という考えです。

ぜひ、良い投資をして、資産を増やしていきましょう!

それでは。

コメント