ドルコスト平均法、という投資手法があります。

あまり聞きなれない言葉かもしれませんが、

つみたてNISAを始めるのであれば知っておいて損はありません。

今回はドルコスト平均法についてご説明します。

本記事は

- つみたてNISAとはどのような投資なのか、イメージが沸かない

- ドルコスト平均法って聞いたことあるけど、詳細は知らない

という疑問をお持ちの方向けに、菅生の実体験を交えてお話しします。

この記事の1文まとめ

・ドルコスト平均法は、ベストではないが、ベターな投資手法と言っていい

これまで、つみたてNISAに関する記事をいくつか書いてまいりました。

つみたてNISAはその名の通り、

機械的にお金を積み立てる感覚で金融商品を購入するため、

「自身で購入する」という作業を行うことがほとんど無かったりします。

そのため、投資未経験者の方や、まだつみたてNISAを始めたばかりという方は、

今一つ、イメージや実感が湧きにくいことがあるかと思います。

今回の記事では、つみたてNISAを始めた折に、

必然的に着手することになる投資手法「ドルコスト平均法」について記載したいと思います。

本記事は、初心者の方を対象としているため、

極力、専門用語は使わずにわかりやすい表現を心掛けたうえで、

ドルコスト平均法という投資手法についてご説明したいと思います。

なお、この記事を書いている菅生は、金融業界に9年勤め、本職は財務経理です。

そのため証券×税務の分野には知見がありますので、ご安心いただければ幸いです。

【つみたてNISAの基本的なことは下の記事でご説明しております。】

つみたてNISAを始めるということは、ドルコスト平均法による投資を始めるということ

ドルコスト平均法ってなんだ?カタカナ語ムズカシイ。

はい、菅生は基本的にカタカナ語が苦手です。日本語で言ってくれと思っちゃいます。

もちろん皆様はそんなことは無いかと思いますが、「ドルコスト平均法」って、

日常生活の中ではあまり聞かない響きかと思います。

ドルコスト平均法とは、長期投資手法の一つであり、

- 毎月(定期的に)

- 一定の金額で(例えば月1万円)

- 長期間(短くても10年ほど)

このような購入方法を実践することになります。

つみたてNISAは、まさに典型的なドルコスト平均法を用いた投資であり、

例えば菅生の場合は、以下の通り実践しています。

- 購入金額:毎月33,333円(つみたてNISAの上限)

- 購入日:毎月27日

- 期間:20年(非課税運用適用期間)

- 購入商品:ニッセイ外国株式インデックスファンド

【つみたてNISAの基本的なことは下の記事でご説明しております。】

ドルコスト平均法を使う機会は、つみたてNISAに限りません。

例えば、トヨタ自動車の株を毎月1万円買うことにした、など

何らかの金融商品を毎月定額で買うと決めた場合、

それはドルコスト平均法を実践していることになります。

ドルコスト平均法のメリット・デメリット

ドルコスト平均法の特徴はわかった。それで、メリットとかデメリットはあるの?

はい、ドルコスト平均法には、割とわかりやすいメリットとデメリットがあります。

超ざっくりいうと、以下の通りです。

- メリット:比較的安全、安定的に投資ができる。

- デメリット:最大のリターンは得られない。

これから、詳しくご説明したいと思います。

メリット

- 低リスク

- 楽

- 少ない資金から始められる

まず、一番最初の「低リスク」についてですが、

ドルコスト平均法の最大のメリットはこれに尽きます。

どういうことかといいますと、

既に述べた通り、ドルコスト平均法は、

毎月(定期的)決まった金額で金融商品を購入することになります。

これは、株式市場の相場に関係なく、機械的に商品を購入することを意味します。

つまり、

商品の価格が上がっているときは、少ない量を買い、

商品の価格が下がっているときは、多くの量を買うことになります。

例えば、毎月10,000円の金融商品を購入するとします。

今月の価格は、1口10,000円でした。

このとき、購入口数は1口になります。(量のことを口数といいます)

翌月、価格は少し上がり1口10,500円でした。

この時、購入口数は約0.95口です。

さらに翌月、今度は価格が下がり、1口9,800円でした。

この時、購入口数は約1.02口です。

この例から言えることとして、

価格が高いときは購入口数が少ない、

つまり高値掴みを避けられるということが挙げられます。

株式投資の基本は、「安く買って高く売る」ことであり、

高値掴みをしてしまうことは、それだけで失敗の可能性が高まります。

これを避けられる可能性が高いというだけでも、リスクをかなり抑えられます。

逆に、価格が安いときにはたくさんの口数が買えるため、

低価格でたくさん買う=購入平均価格が下がることを意味します。

先ほどの高値掴みとは逆の話になりますが、

購入平均価格が下がるということは「安く買う」ことに近づくということ。

この点においても、リスクを抑える要因となります。

そして、株式市場は常に動いており、時に乱高下することもあるため、

この効果は投資期間が長ければ長いほど、受ける恩恵は大きくなるということになります。

二つ目のメリットの「楽」ですが、

つみたてNISAなどは、一番最初の購入設定を済ませてしまえば、

基本的にあとはほったらかしです。

やることといえば、ちゃんと購入できているか、今の運用状況はどんな感じか、

等の確認をするくらいです。

面倒な手間がないため、長続きしやすいことがメリットと言えます。

だらしない菅生でも続けられる理由はこれに尽きます。

また、機械的に毎月積み立てるだけですので、

株式市場の様子を見ながら売り買いを判断、という機会もそうそうありません。

つまり、株式投資の知識が無くても、投資を実践できると言えます。

投資初心者にはぴったりですね。

最後のメリット「少ない資金から始められる」ですが、

投資というと、まとまった資金が必要と考える方もいます。

実際に、それは間違いではありません。

まとまった資金を投入し、少し値上がりしたら利確するという、

短期投資手法もあります。

しかし、では大きな元手がないと投資はできないのかというと、

ここまで読んでくださった方ならお分かりですね。

積立をするのであれば、まとまった資金は要りません。

毎月の家計の中から、少しだけ予算を取り、積立に回せばいいのです。

つまり、大きな元手がなくても、

誰でも実践できるということがメリットですね。

デメリット

- 絶対に損しないというわけではない

- 最大のリターンは得られない

- コストが嵩む

ドルコスト平均法にはデメリットもあります。

もっとも大きいデメリットは、

「絶対に損しないというわけではない」

が挙げられるかと思います。

メリットのところでお話しましたが、

ドルコスト平均法の大きな強みは「低リスク」であることが挙げられます。

しかし、低リスクが売りの手法ですが、損失を出す可能性はあります。

例えば、株式市場が長年にわたり下落し続けた場合です。

歴史から学ぶと、あまり考えにくいのですが、例えば20年の間、ずっと暴落を続けたとします。

下落が続いた場合、購入口数が増え続けたといっても、

購入平均価格は相場よりも高値となるので、最終的に損失が出ます。

投資信託など金融商品は元本保証ではないため、このリスクを完全に0にすることはできません。

ただ、リーマンショックの際、株式市場は強烈な下落を見せましたが、

それでも5年程度で下落前の水準に戻し、さらにその後は順調に成長しています。

そのため、リスクは0ではありませんが、可能性は低いものと考えていいと思っています。

むしろ、「最大のリターンを得られない」という方が、

個人的は大きなデメリットと感じています。

ドルコスト平均法は、購入平均価格を抑えられるという性質を持っていますが、

それでも、少なからず高値での購入も行うことになります。

つまり、ベストレートでの購入になることは絶対にありません。

たまたま、底値で大きな金額を投下し、購入した人などと比べると、

やはり利幅は小さいことになります。

最後に「コストが嵩む」という話ですが、

長期投資をするということは、

長期間にわたってコスト負担をするということになるので、

負担コストの総額は短期投資に比べ大きいものになります。

もっとも、最近は買付手数料無料の「ノーロード型」の商品が多く、

信託報酬もかなり安価な商品がたくさんあります。

つみたてNISAであれば税金もかかりませんので、

そこまで大きなデメリットとは言えないかもしれません。

ドルコスト平均法のシミュレーション

メリットとデメリットはなんとなくわかった。でもイメージが湧かない

と、思った方もいらっしゃるのではないでしょうか。

実際、文章を読むだけではわかりづらいかと思いますので、

シミュレーションを掲載します。

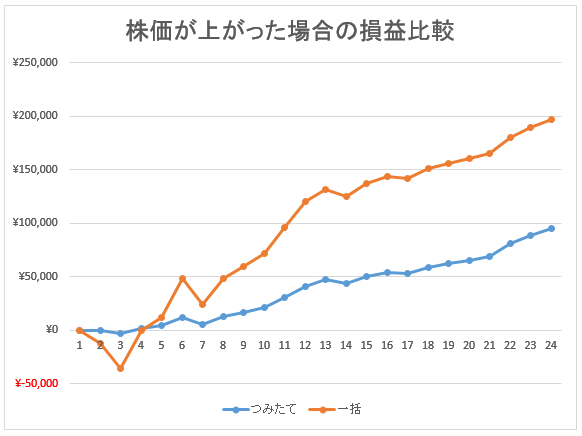

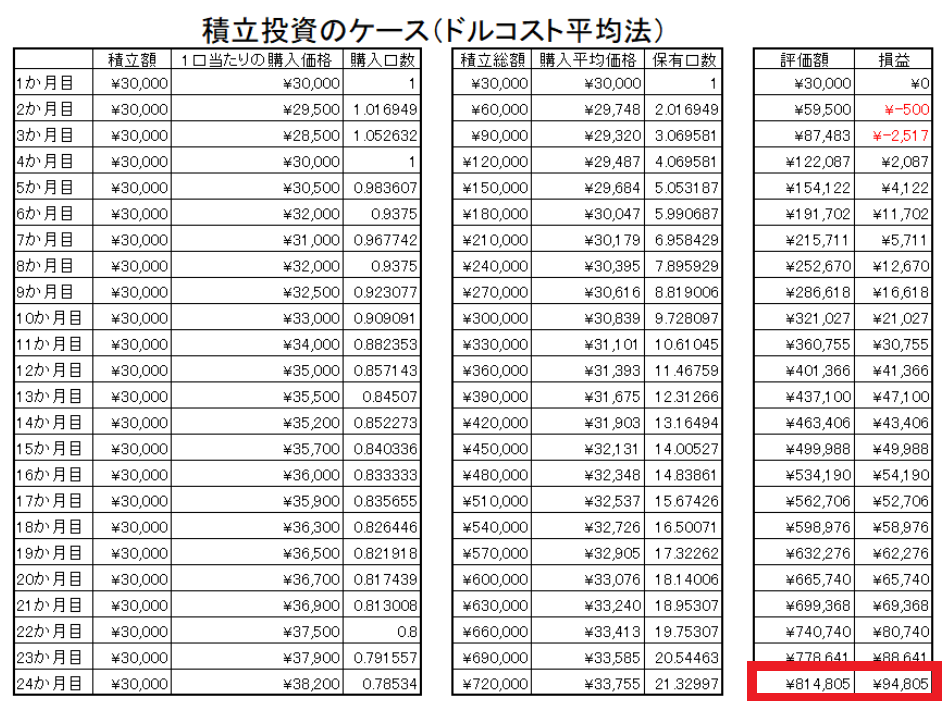

シミュレーションの条件は以下の通りです。

- ドルコスト平均法と一括投資を比較

- 期間は2年

- ドルコスト平均法は毎月3万円を積み立てる(2年で72万円)

- 一括投資は、一括で72万円を購入

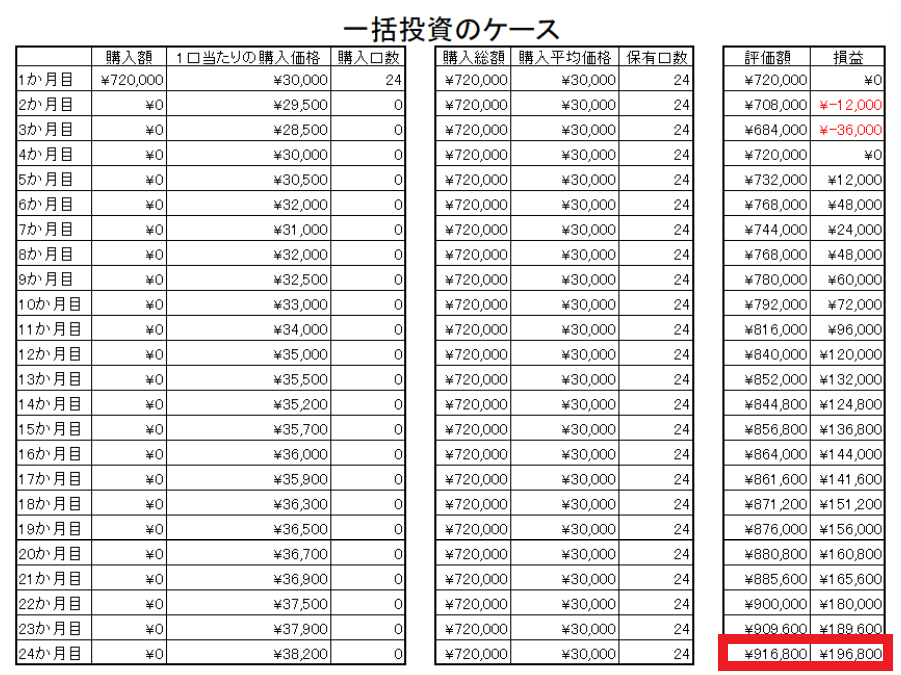

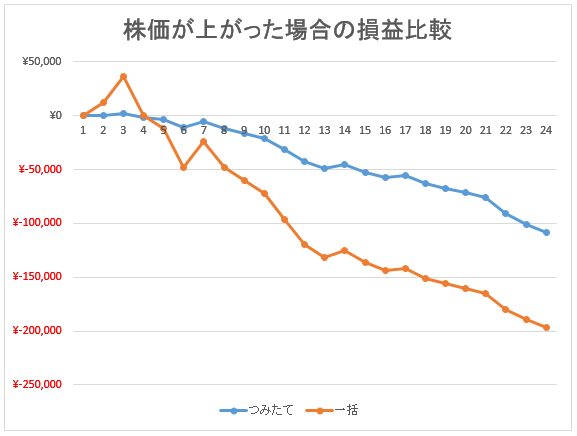

株価が上がっていくと仮定した場合

2年経過時の最終損益は、

- ドルコスト平均法:94,805円

- 一括投資:196,800円

けっこう差がつきましたね。

しかし、既に述べたように、ドルコスト平均法で最大のリターンを得ることは不可能です。

この例のように、株価が上がり続けていく場合は、

安値で大きく一括投資する方が最終的な利益は大きいものになります。

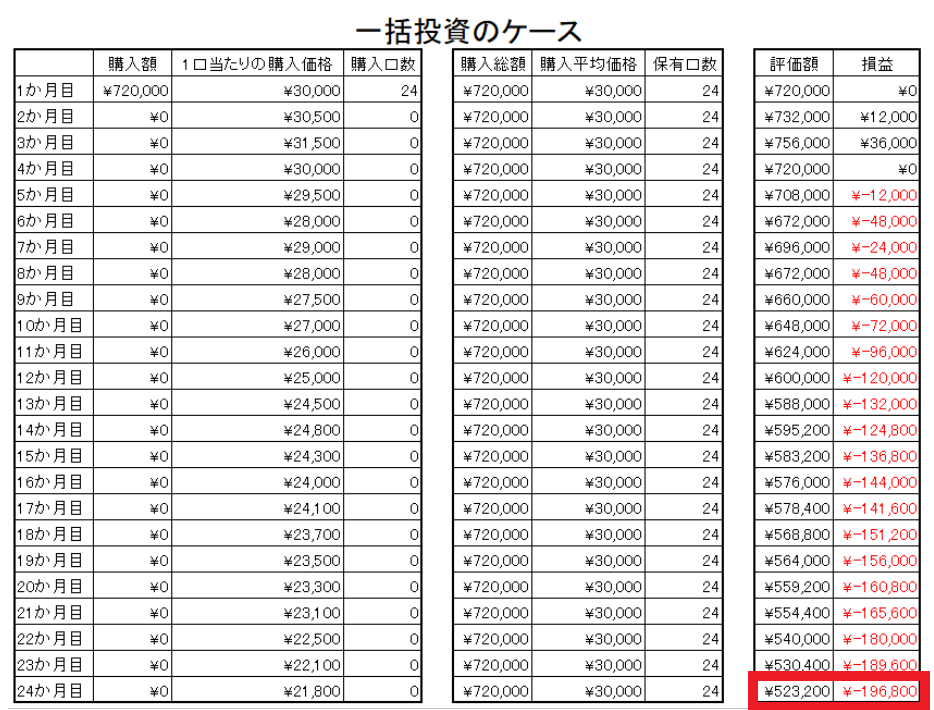

株価が下がっていくと仮定した場合

2年経過時の最終損益は、

- ドルコスト平均法:マイナス108,612円

- 一括投資:マイナス196,800円

こちらもけっこうな差がつきました。

先ほどの株価が上がり続けたケースとは対照的に、

ドルコスト平均法のメリットが活きる結果となっています。

毎月購入することで、購入平均価格もじわじわと下げていき、

一括購入の場合と比べ、損失を抑えることに成功しています。

つまり、ドルコスト平均法は、

株価が上昇している相場であれば、手堅く儲けることができて、

株価が下降している相場であれば、損失を緩やかにすることができる、

ということになります。

すでに述べた通り、

損失のリスクをゼロにすることは出来ない、

いう理由がこのシミュレーションからわかりますね。

ただし、このリスクは、

インデックスファンドを購入することで、いくらかカバーすることは可能です。

なぜなら、インデックスファンドは、長期的なスパンでみたら、

緩やかに上昇し、成長し続ける可能性が高いからです。

このことから、

インデックスファンド×ドルコスト平均法の投資が、

最もリスクを抑えられる手法だと、私は確信しています。

【インデックスファンドについては下の記事でご説明しております】

https://iamshachiku.com/index-fund/

あなたはドルコスト平均法に向いてる?向いてない?

シミュレーションでなんとなくわかった。低リスクということは、ドルコスト平均法はどんな人でもやるべきなの?

ドルコスト平均法は、言ってしまえば無難な投資手法なので、

基本的にはどんな人でもお勧めはできると思っています。

ただ、向いてる人、向いてない人の特徴はある程度あります。

ここまで、少し複雑な話が続いたので、カンタンに解説いたします。

向いてる人

俺の人生、70点も取れりゃあ上出来だ・・・

っていう人に向いてます。

ドルコスト平均法は、少ない資産で、長期的にコツコツ資産形成していく手法です。

そして、これまでの解説から「手堅く儲けることができる」という特徴があることがわかります。

つまり、

普通にサラリーマンとして働き、

年収400~500万円くらい稼ぎ、

稼ぎの中からコツコツと積立投資を行い、

気づけば3,000~4,000万円の資産を築いていた、

という人生で十分幸せだ、という方は、

ドルコスト平均法の恩恵を大いに受けることができると言えます。

向いていない人

一度きりの人生、100点取るに決まってんだろ!100点以外は0点なんだよ!!っていうか200点目指すわ!!!

こういった人には向いていないかもしれません。

正確に言うと、向いてないというか、つまらなく感じてしまうと思います。

先ほどの70点の人生とは違い、

100万円くらい貯金して、

それを元手に仮想通貨投資を始めて、

たった1週間で200万円になり、

これは儲かる!と思いさらに仮想通貨を50万円分購入し、

その翌週には暴落して10万円になってしまい、

安い!これは買い時だ!とさらに追加購入・・・

といった、ちょっとギャンブラー気質の人は、

仮想通貨やFXといった、

ハイリスクハイリターンの投資の方が楽しめることでしょう。

【余談】ウォーレン・バフェットの遺言の意味

私の死後は資産の9割をS&P500に、1割を米国の国債で運用しなさい・・・

ウォーレン・バフェットという方をご存じでしょうか。

アメリカの投資会社バークシャー・ハサウェイのCEOであり、

投資の神様といわれる、おそらく世界一有名な投資家です。

【漫画で神の投資哲学を学べます】

そのバフェット氏が、冒頭のセリフを妻に残したことが知られています。

ちなみに、見出しに遺言と書いており、

「バフェット 遺言」でググるとたくさん情報が出てきますが、

バフェット氏はまだご存命です。

「私の死後は資産の9割をS&P500に、1割を米国の国債で運用しなさい・・・」

この発言を受け、一部では以下のような議論がなされました。

- 資産を一括でS&P500に投入するよう遺した

- つまりドルコスト平均法は意味がないことが証明された

- バフェットが言うのだから間違いない

しかしながら、こういった議論をしていた方々は、

バフェット氏の遺言の意味を理解していないと言わざるを得ません。

なぜなら、バフェット氏はリスク回避を第一にこの遺言を残したとは思えないからです。

この遺言の意味、それは

「結局アメリカのインデックスファンドが最も投資効率が良い」

というところにあると、私は思っています。

S&P500に9割、米国債に1割という発言から、

かなり手堅い投資であることがわかります。

目先の利益を考えるのであれば、新興国株式などに投資し、

値上がりしたら売却、等を繰り返した方が、効率よく儲かっていくようにも思われがちですが、

短期投資には失敗もつきもので、毎回利益が出るとは限らず、

結局のところ、儲けと損失がプラスマイナスゼロ、なんていうことはよくあります。

それよりも、手堅く、地道だとしても、

アメリカのインデックスファンドへ投資し、持ち続けることが、

最も効果的な投資手法であると、バフェット氏は私たちに教えてくれたのだと

私は確信しています。

まとめ

- ドルコスト平均法は、70点くらいの成績を目指す人に向いてる

- とても楽で知識も要らないので、始めやすく、続けやすい

- 大きく儲けたい人は、ハイリスクハイリターンの投資の方が楽しめる

繰り返すようですが、手堅く、手間もかからない投資手法なので、

どんな人でも実践して損はありません。

特に、毎月の家計にある程度余裕があり、余ったお金でつい贅沢な外食をしてしまう、

という方は、投資信託に毎月積み立ててみてはいかがでしょうか。

20年後、店ごと買える金額になっているかもしれませんよ。

それでは。

【菅生のお勧め書籍】

コメント