つみたてNISAってよく聞くけど、結局何なの?

なんだか怖いし怪しいんだけど、信用できるの?

という疑問をお持ちの方向けに、菅生の実体験を交えてお話しします。

つみたてNISAに限らずなのですが、

投資行為は積極的に行うべきだと私は思っています。

そのため、より投資に前向きになれるよう、

極力わかりやすい言葉と表現で本記事を書いていきたいと思います。

みなさまが投資を始める後押しになれればうれしいです。

なお、この記事を書いている菅生は、金融業界に9年勤め、本職は財務経理です。

そのため証券×税務の分野には知見がありますので、ご安心いただければ幸いです。

株式投資には税金が発生する!

みなさまご存知の通り、

何らかの行為の結果、所得を得た時は税金を納める必要があります。

例えば、サラリーマンが仕事をして給与をもらった場合、税金が天引きされていますね。

所得を得た原因や金額により税率は異なりますが、基本的には「儲け」に対して課税されます。

頑張って努力して得た成果に課税されるのは悲しいですが、これは避けられません。

アメリカ建国の父であるベンジャミン・フランクリンも、

「人生で確かなことは、死と税金だ」

という、せつない言葉を残しているそうです。

投資行為も同様で、投資をした結果、儲けることが出来た場合、税金を納める必要があります。

例えば、A社の株を100万円で購入し、その後A社の株価が上がり、120万円になったとします。

やったー20万円儲かった!ということで、A社の株を120万円で売却したとします。

この、売却した瞬間に利益が確定されます。

この場合、20万円儲けたことになりますね。

この、儲かった20万円に対して、課税されます。

※株を売らずに、保有している状態なら課税されません。

(いわゆる含み益状態)

株式譲渡所得(株を売り買いして得たお金)の場合、税率は20.315%になります。

そのため、納める税金は、20万円×20.315%=約4万円。

つまり、純利益でいうと20万円-4万円=16万円。

このように、株式投資でも、お金を儲けた場合は税金を納めることになります。

つみたてNISAって何?

株取引で得た利益に課税されるのはわかった。それで、つみたてNISAって何なの?

カンタンに言うと、税金を納めずに投資行為ができる制度です。

既に述べたように、本来、投資で得た利益には税金がかかります。

ところが、つみたてNISAで得た利益には税金がかかりません!

つみたてNISAを活用した際の計算例

つまり、先ほどの例で言いますと、

20万円儲けたら4万円の税金がかかり、純利益は16万円でしたが、

つみたてNISAなら税金がかからないため、20万円まるまる純利益になります!

もし、500万円の元本が650万円になっていたとしたら、

利益150万円×20.315%=約30万円

この30万円が本来納めるべき税金ですが、これも納税しなくていいことになります。

このように、利益が大きければ大きいほど、税金も重くのしかかるので、

つみたてNISAは儲けが大きいほどお得な制度ということになります。

つみたてNISAを適用するための主な条件

なお、つみたてNISAにはいくつかの条件(制約)があります。

押さえておきたいのは主に以下のものです。

- 利用できる人:日本在住の20歳以上の人

- 非課税となる期間は最長20年間

- 投資できる金額は年間で40万円まで

- 投資方法は「積み立て」に限る

- 対象品は、つみたてNISAが認められた投資信託など

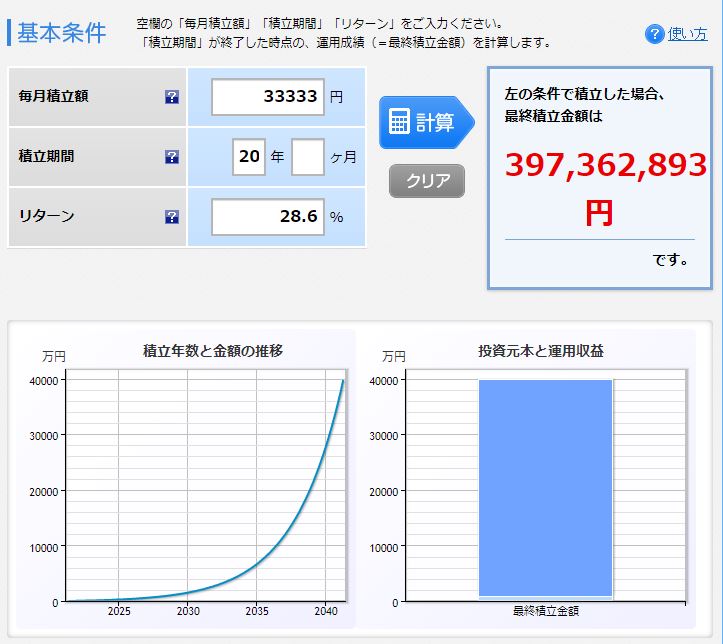

つまり、投資信託を選ぶときに、商品を「つみたてNISA」で絞り、

20年の間、毎年40万円(毎月33,333円)をコツコツ積み立てをすることで、

税金がかからずに投資ができることになります!

つみたてNISAって儲かるの?

結論から言えば、インデックスファンドを毎月定額で購入することで、

手軽に、手堅く儲けを出せる可能性が高い、ということになります。

【インデックスファンドについてはこちらの記事で解説しております】

大儲けできるようなものではない

ちなみに、まだ投資未経験だったころの私ですが、

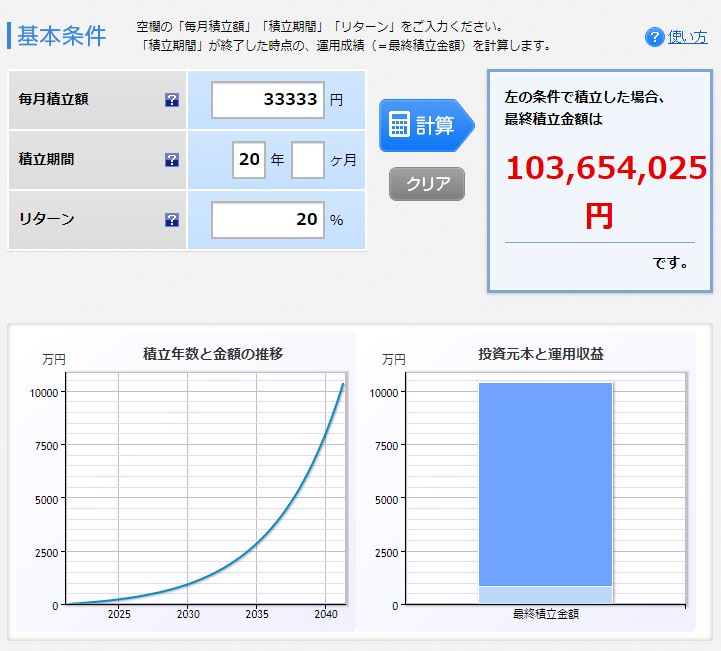

よっしゃあ!毎月33,333円積み立てて1億円儲けるぜ!

とかいう夢を見ながら、菅生はつみたてNISAをはじめました。

ですが、つみたてNISAだけで1億円儲けるのは限りなく不可能に近いです。

なぜなら、つみたてNISAの運用額は、年間40万円×20年間=800万円となります。

元手が800万円ということは、2倍になったとしても1,600万円。

1億円にするには12.5倍にする必要があります。

利回りでいうと、年率20%ほどのリターンが必要になります。

この「利回り年率20%」というのがどれほどのことかといいますと、

インデックスファンドの指標となる株式市場の直近10年間の年間平均成長率は以下の通りです。

- 日経平均:約10%

- TOPIX:約5%

- S&P500:約12%

- ダウ:約10%

ここ10年間は、リーマンショックを乗り越え、

米国をはじめ株式市場はかなりの高成長を見せていましたが、

それでもS&P500が約12%です。

年率20%なんてものは、もはや超常現象と言えるでしょう。

手堅く儲けられる可能性は高い

なーんだ、じゃあつみたてNISAって儲からないんじゃん。

と、お思いかもしれませんが、すでに述べた通り、手堅く儲けられる可能性は高いのです。

短期間で大きく儲けたい方は、

つみたてNISAよりもFXや仮想通貨取引が良いでしょう。

積立による長期投資は大きく儲けるというよりも、

少しずつ、長い時間をかけて儲かっていくもの、といったイメージになります。

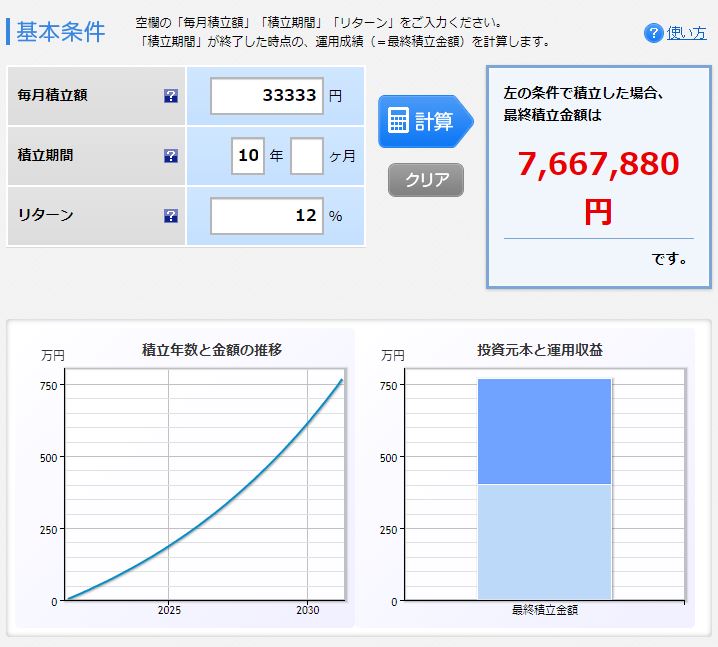

たとえば、上に挙げたように、この10年間でS&P500の年間平均成長率は約12%です。

もし、10年前から、S&P500に毎月33,333円積み立てていたとすると、

元本は10年で400万円、成長率12%で評価額は約766万円になります。倍近いですね。

さらにもし、S&P500が今後10年間も成長率12%だったと仮定した場合、

最終的には、元本800万円、評価額は約3,300万円になります。約4倍です!

少し前に、金融庁が老後に2,000万円必要になるという試算を出していましたが、

まさにその心配を解消できることになります。

このケースだと、3,300万円-800万円で儲けは2,500万円になります。

前述の通り、本来なら2,500万円×税率20.315%=約507万円の税金を納める必要がありますが、

つみたてNISAならこの507万円も含めてまるまる利益になります!

しかも、毎月33,333円積み立てただけでこの結果、つまりとても手軽です。

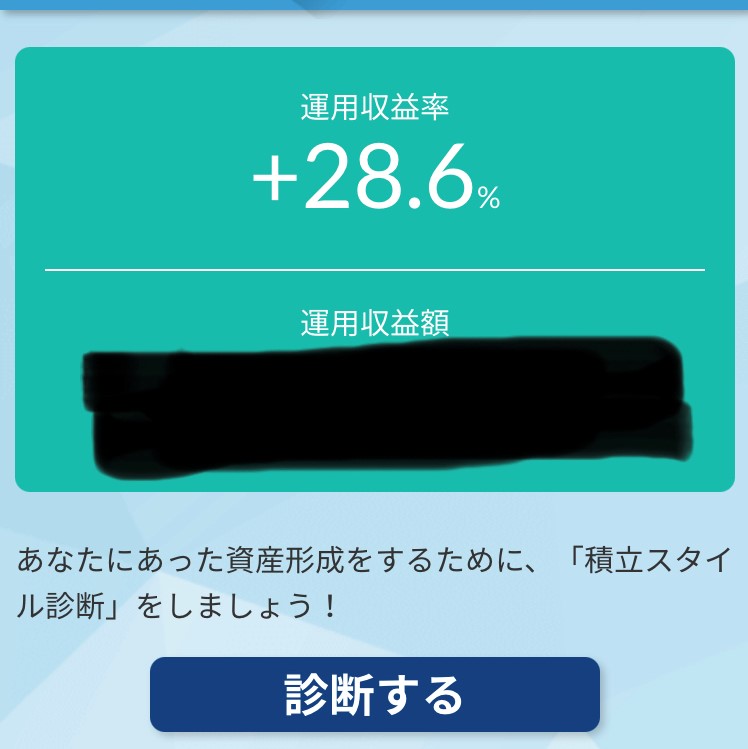

成るか菅生ドリーム

ちなみに、ここ数年の私の運用収益率は下の画像の通りです。

あれ、1億どころか4億いくのでは・・・?

とまぁ、夢を見たいところですが、そう簡単には行きません。

なぜなら、株式市場には数年に一度、かならず暴落の時期があります。

20年の年間平均成長率でいうと、

やはり7~10%くらいいけば、十分いい成績と言えます。

【インデックスファンドと株式市場はこちらの記事で解説しております】

つみたてNISAにデメリットはある?

「つみたてNISAって怖い、怪しい」といったネガティブな意見もよく聞きます。

それゆえ、デメリットもあるのではないか、と思う方もいらっしゃるかと思います。

つみたてNISAという「制度」にはデメリットはない

ですが、これまでお話ししてきました通り、

つみたてNISAとは税の「制度」のことですので、

メリット・デメリットというのはあまりピンときません。

あえて言うならば、

「本来納めるべき税金が、合法的に納めずに済む」ということなので、

つみたてNISAの制度自体は、メリットしかないのでは、と思います。

長期の定額積み立て投資にはメリット・デメリットが存在する

ただし、つみたてNISAを始めるということは、

「長期の積立投資」を始めるということになります。

つみたてNISAの場合、最大で月に33,333円を毎月積み立てることになりますが、

このような「長期間」「一定の金額で」「毎月(定期的に)」金融商品を購入する手法を、

「ドルコスト平均法」と言います。

この、ドルコスト平均法には、メリットとデメリットが存在します。

本記事はつみたてNISAのお話なので、これ以上詳細な説明は省きますが、

ドルコスト平均法のメリットデメリットを超簡単に言ってしまうと、

- メリット:比較的安全、安定的に投資ができる。

- デメリット:最大のリターンは得られない。

となります。

ドルコスト平均法については、後日、別記事にてまとめたいと思います。

まとめ

- つみたてNISAとは、税金のかからない株式投資の制度

- 20年スパンの長期投資が前提となる

- 大儲けはできなくとも、手堅く儲かる可能性は高い

- 毎月積み立てるだけ、とても手軽でカンタンなのでどんな人にもおすすめ

日本人はいまだに現金主義の人が多かったり、

キャッシュレス決済に積極的な人でも、

資産は「円預金」という方がまだまだ多いです。

しかし、将来的な資産形成を考えるのであれば、円預金はいい選択とは言えず、

投資を行い、お金を増やしていくことを考えた方が、

最終的には多くの資産を築くことになります。

つみたてNISAは、投資未経験者の入門にぴったりなので、

この機にチャレンジしてみてはいかがでしょうか。

ぜひ、良い投資をして、資産を増やしていきましょう!

それでは。

コメント