こんにちは。副業で本業を超えることが目標の菅生です。

このブログでは、私が副業の実践のために調べたり行った経験を書き連ねています。

本記事は

- これから簿記の勉強を始める方

- 簿記未経験で経理部門に配属された方

- 仕訳の切り方に悩んでいる方

これらのお悩みをお持ちの方向けの経理実務入門記事です。

この記事の1文まとめ

・仕訳の際は、まずは「左はプラス、右はマイナス」と覚える。

本記事は簿記未経験者や初学者の方向けですが、

とりわけ「経理の実務を行う方」向けのものになります。

なお、この記事を書いている菅生は、

日商簿記検定2級の資格を保有しており、

かつ上場企業の経理業務を6年経験しております。

そのため、本記事は信頼していただけるものではないかと思っております。

経理実務の第一歩、仕訳について学ぼう!

簿記とは何か。ざっくり言いますと、

「毎日の取引を記録し、それらをまとめて会社の決算書を作る」

ための作業を指します。

この作業のうち、「毎日の取引を記録する」作業が「仕訳」です。

簿記や経理実務未経験の方が、最初に携わる経理業務が

「毎日の取引を記録」する仕事、つまり「仕訳」です。

仕訳は経理業務の基本中の基本であり

バスケで例えるとドリブルになります。(なぜバスケ?)

そのため、簿記や経理実務を理解するための土台となる部分ですので、

しっかり理解しましょう。

複式簿記を勉強しよう!

なお、仕訳には「単式簿記」「複式簿記」の2種類がありますが、

本記事においては複式簿記を前提にご説明申し上げます。

理由としましては、単式簿記では詳細な財務状況を把握することが出来ず、

小規模な個人事業主など、単式簿記が採用される場面が非常に限定的なためです。

法人の経理においてはまず間違いなく複式簿記が採用されており、

かつ日商簿記試験などの学習をする上でも複式簿記による出題が前提となるので、

仕訳の方法を覚えるのであれば、複式簿記をマスターしましょう!

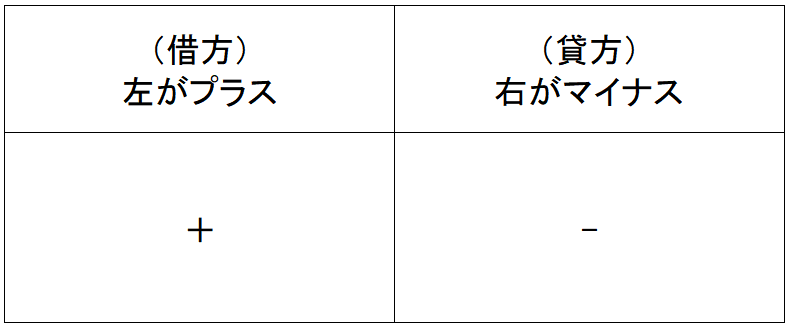

「左はプラス、右はマイナス」と覚える

シンプルに覚えよう!

仕訳を切る際の本質的な覚え方として、

見出しにもあるように「左はプラス、右はマイナス」と覚えると理解し易いかと思います。

どういうことかと言いますと、自分たち(会社)にとって、

プラスとなるようなことは左、

マイナスとなるようなことは右、

と覚えるということです。

もっと砕けた言い方をすると、

嬉しいことは左、悲しいことは右、と覚えてもいいかもしれません。

例を見てみましょう。

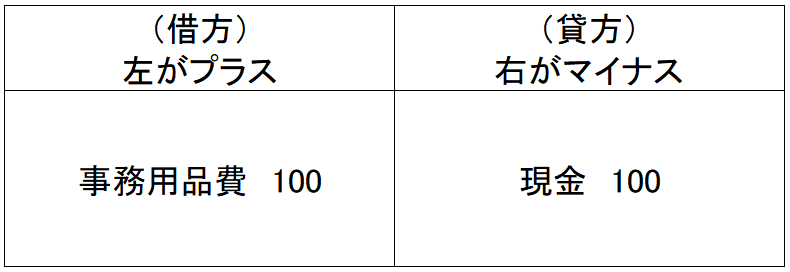

例1.ボールペンを買ったときの仕訳

100円のボールペンを1本、現金で購入しました。

この時の仕訳は以下の通りです。

ボールペンという事務用品が増えた(+)なので、左に100、

その代わり、現金が減った(-)ので、右に100、

というイメージになります。

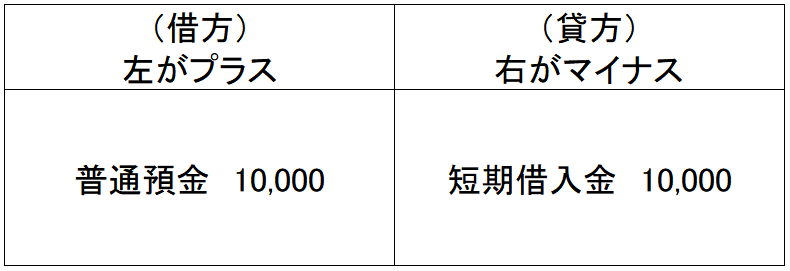

例2.銀行からお金を借りた際

A銀行より融資受入を行い、10,000円が預金口座に振り込まれました。

※返済期限は半年後だとします。

この時の仕訳は以下の通りです。

お金を借りた結果、

普通預金の残高が増えた(+)ので、左に10,000、

その代わり、借金という負債を抱えた(-)ので、右に10,000、

というイメージです。

ちなみに補足として、「短期借入金」とありますが、

借入期間が1年以内のものは「短期借入金」

借入期間が1年超のものは「長期借入金」となります。

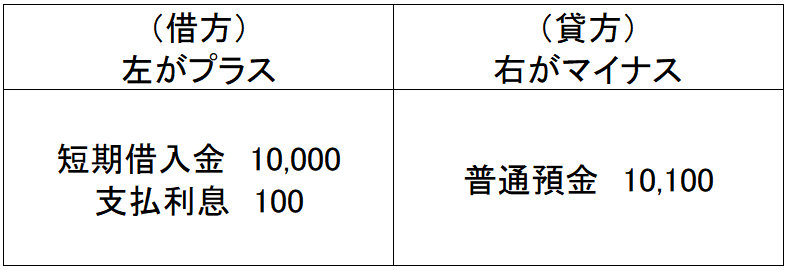

例3.銀行へお金を返した際

A銀行へ10,000円を返済しました。返済時に、利息分の100円も含めた金額をA銀行に振り込みました。※利息は返済時に一括支払いの想定。

この時の仕訳は以下の通りです。

借金という負債が消滅した(+)ので、左に10,000、

借金に伴って発生した利息の支払義務も消滅した(+)ので、左に100、

その代わり、普通預金残高が減った(-)ので、右に10,100、

というイメージです。

借方(左)と貸方(右)の覚え方

一般的に有名な覚え方があるよ。

わかりやすくするために、先ほどから「左」「右」で解説してきましたが、

左は借方(かりかた)、右は貸方(かしかた)と言います。

仕訳の切り方を覚えるうえでは、

借方・貸方という言葉を覚えることはさほど重要ではありませんが、

経理実務の現場において、借方・貸方という言葉が出てくることがあります。

特に、個人的な体感ですがベテランの経理部員に多い印象です。

そのため、部内での連携という視点では、

せめて借方・貸方が左右どちらかくらいは覚えといた方が良いので、

この機に覚えておきましょう。

経理に携わる人間の間で有名な覚え方があるので、以下に記していきます。

借方は「り」が左に払うから左、と覚える

見出しのとおりですが、

借方(かりかた)は「り」が左に払われますね。

そのため、借方は「り」を左に払うから左、と覚えましょう。

貸方は「し」が右に跳ね上げるから右、と覚える

これも見出しのとおりですが、

貸方(かしかた)は「し」が右に跳ね上げますね。

そのため、貸方は「し」を右に跳ね上げるから右、と覚えましょう。

まとめ

- 仕訳は複式簿記を学ぶ

- 嬉しいことは左、悲しいことは右

- 仕訳は簿記の基本なので、しっかり身に着けよう

仕訳の考え方を極力シンプルに、わかりやすくお伝えできたでしょうか。

もっと難しい経理処理などを行う際は、

「左がプラス、右がマイナス」だけの理解では厳しくなったりもしますが、

経理入門の第一歩としては、まずこれで良いかと思います。

すこしずつ、ステップアップしていきましょう!

それでは。

【まずは簿記3級にチャレンジ!】

コメント